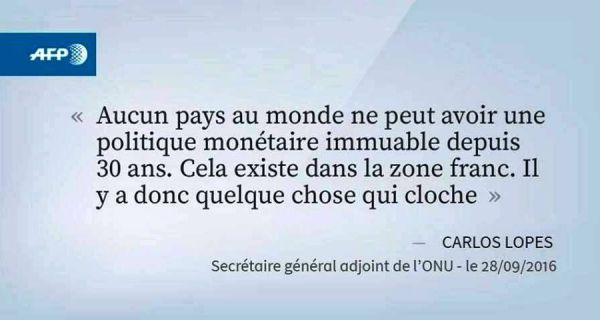

Franc CFA/ des économistes dénoncent « la servitude monétaire »: « Aucun pays au monde ne peut avoir une politique monétaire immuable depuis trente ans. Il y a donc quelque chose qui cloche » (Carlos Lopes)

Par Jeune Afrique - Franc CFA, des économistes dénoncent « la servitude monétaire »: « Aucun pays au monde ne peut avoir une politique monétaire immuable depuis trente ans. Cela existe dans la zone franc. Il y a donc quelque chose qui cloche », explique Carlos Lopes.

Par Benjamin Polle

Ébullition autour du franc CFA : alors qu'une réunion des ministres de la zone franc se tient à Paris vendredi, le secrétaire exécutif de la Commission économique pour l'Afrique (CEA) Carlos Lopes, qui s'apprête à démissionner, pointe du doigt mercredi "un mécanisme désuet". Dans ce contexte, "J.A." publie les bonnes feuilles d'un ouvrage collectif à paraître, "Sortir l’Afrique de la servitude monétaire. À qui profite le franc CFA ?".

Dirigé par quatre économistes aux parcours et aux horizons différents, Sortir l’Afrique de la servitude monétaire. À qui profite le franc CFA ?, paraît le 3 octobre aux éditions La Dispute. Cet ouvrage collectif a notamment reçu le soutien de la Fondation Gabriel-Péri, think tank spécialisé sur l’économie et l’histoire sociale.

« Un mécanisme désuet »

Une publication qui tombe à pic. En effet, une réunion semestrielle des ministres de la zone franc se tiendra vendredi 30 septembre à Paris. « L’efficacité de l’investissement public », « l’identification des obstacles au développement et à l’intégration du crédit » et la « convergence en zone franc » seront au menu des débats, a fait savoir le ministère de l’Économie et des Finances.

En amont, le Bissau-Guinéen Carlos Lopes, qui va quitter son poste de secrétaire général adjoint de l’ONU et secrétaire exécutif de la Commission économique pour l’Afrique, a estimé que le franc CFA est « un mécanisme désuet », a-t-il indiqué mercredi à l’AFP.

« Il faut vraiment une discussion sur la zone franc », a-t-il déclaré à l’AFP ce 28 septembre lors d’une visite au siège de l’Unesco à Paris. « Aucun pays au monde ne peut avoir une politique monétaire immuable depuis trente ans. Cela existe dans la zone franc. Il y a donc quelque chose qui cloche », a expliqué Carlos Lopes.

Les auteurs

Parmi les auteurs de Sortir l’Afrique de la servitude monétaire. À qui profite le franc CFA ?, on compte entre autres le Togolais Kako Nubukpo, fervent opposant au franc CFA, qui réclamait, mi-septembre dans une interview à J.A., « qu’on ne déconnecte pas le débat monétaire du débat sur l’émergence ».

Après avoir été ministre au Togo pendant deux ans, cet agrégé en économie formé à l’université Lyon-II, a rejoint l’université d’Oxford en septembre 2015 d’où il entend peser sur le débat public, notamment au sujet du franc CFA. Kako Nubukpo a été macroéconomiste et chef de service au siège de la BCEAO à Dakar entre 2000 et 2003.

Au cours de conférences publiques sur l’économie tenues à Lomé en février et mars 2015, l’ancien ministre suggérait que de nouvelles mesures soient prises pour favoriser la croissance au sein de l’Union économique et monétaire ouest-africaine (Uemoa).

De son côté, Bruno Tinel, maître de conférences à l’université Paris 1-Panthéon Sorbonne est notamment l’auteur de Dette publique, sortir du catastrophisme. Il s’est particulièrement illustré en tant que principal opposant des politiques des banques centrales des pays de la zone franc CFA. Il est rejoint dans ce combat par le Sénégalais Demba Moussa Dembelé, autre co-auteur de l’ouvrage et directeur du Forum africain des alternatives et coordonnateur de l’Africaine de Recherche et de Coopération pour l’appui au développement endogène (Arcade).

Enfin, le Camerounais Martial Ze Belinga, économiste et sociologue, rédacteur en chef du site Afrikara.com. Il a publié en 2012 In-Dépendances, discours sur le colonialisme après la colonie.

Retrouvez ci-dessous les meilleurs extraits de l’ouvrage Sortir l’Afrique de la servitude monétaire. À qui profite le franc CFA ?

Chapitre 4

Le fonctionnement et le rôle des comptes d’opérations entre la France et les pays africains, par Bruno Tinel

p. 101

« Est-il vraiment justifié de continuer à affirmer que la « stabilité monétaire », telle qu’elle est conçue et pratiquée dans les deux zones CFA, est une condition et non un obstacle à un développement endogène digne de ce nom ? »

p. 102

« Trop souvent, la notion de « stabilité monétaire » sert à entraver le débat : qui serait assez idiot pour se faire l’avocat de l’instabilité et du chaos monétaire ? Pourtant, la notion de « stabilité monétaire » ne va pas de soi, elle n’a de sens qu’en relation avec une dynamique macroéconomique d’ensemble. Dans les zones CFA, cette notion donne trop souvent l’impression de servir à apporter de la respectabilité à une politique monétaire en réalité trop restrictive et servant principalement les intérêts bien compris des groupes européens – en particulier français – intervenant dans les pays membres de ces zones monétaires et de leurs élites rentières ».

Une politique monétaire en réalité trop restrictive et servant principalement les intérêts bien compris des groupes européens.

p. 105

« Une politique monétaire, orientée par les intérêts internes en matière de développement, n’est pas possible en zones CFA comme elle fonctionne actuellement. Pourtant, couplée à des politiques industrielles volontaristes, une telle stratégie est très favorable à l’activité, au développement et à l’intégration des secteurs industriels domestiques les uns aux autres. Certes, il en résulterait très probablement un taux d’inflation moins bas que les 2,5 % invariablement constatés en zones CFA, mais est-ce si grave ? Si l’inflation s’anime un peu, après tout, c’est bon signe : cela signifie que la demande est vigoureuse et, par ailleurs, cela rend les finances publiques plus facilement soutenables, car les recettes fiscales sont alors plus dynamiques et la valeur réelle des dettes s’allège un peu. Laisser l’inflation atteindre 4 %, 6 %, voire 8 % en moyenne devrait être sérieusement envisagé, l’instabilité globale ne serait pas nécessairement plus grande et cela inciterait à investir plutôt qu’à thésauriser ».

Comptes d’opérations logés au Trésor français

p. 106

« En quoi consistent les comptes d’opérations ? Les banques centrales des zones CFA n’assument pas elles-mêmes la fixité de leur monnaie avec l’euro, c’est le Trésor français, c’est-à-dire le budget de l’État (et non pas la Banque de France), qui en a la charge ».

« En contrepartie de cette convertibilité, les réserves de change sont centralisées, à deux niveaux : les États des deux zones UEMOA et Cemac centralisent leurs réserves de change auprès de leurs banques centrales, lesquelles sont tenues d’en déposer 50 % auprès du Trésor français, sur un compte d’opérations ouvert au nom de chacune d’elles ».

p. 110

« La valeur externe du CFA est ainsi déléguée à une entité extérieure, le Trésor français, qui bénéficie de ces devises pour son propre financement. De ce point de vue, ce système de centralisation des devises des zones CFA contribue à financer une fraction, très petite (0,5 %), de la dette publique française.

p. 111

« La France se trouve en mesure d’assumer cette mission précisément parce que les économies des zones CFA sont très petites au regard de sa propre économie ; les PIB des zones UEMOA et Cemac représentent en effet 7 % du PIB de la France en 2014, pour une population deux fois et demi plus importante. Si les économies des deux sous-régions CFA venaient à se développer et à grossir trop vite, la France serait moins en mesure d’assumer ce paternalisme monétaire à leur égard ».

p. 113

« Le système du CFA impose aux banques centrales africaines de la zone de couvrir 20 % de leurs engagements à vue par des devises (dont au moins la moitié sont déposées sur les comptes d’opérations auprès du Trésor français), néanmoins, Kako Nubukpo souligne, dès 2007, qu’en pratique le taux de couverture des émissions avoisine les 100 % depuis des années ».

Marges de manœuvre considérables pour favoriser le financement de l’économie

p. 114

« Dans le cadre même du CFA, il serait possible de mener une politique monétaire plus accommodante et donc plus à l’écoute des besoins de financement des économies concernées. Ce qui ne serait pas superflu dans la mesure où ces pays font partie des plus pauvres de la planète. L’excès de réserves montre que les autorités monétaires et financières disposent de marges de manœuvre considérables pour favoriser le financement de l’économie : structurer l’offre, susciter la demande et favoriser ainsi les activités productives ».

p. 120

« Pourquoi diable les marges de manœuvre disponibles ne sont-elles pas utilisées ? Pourquoi ses gestionnaires se montrent-ils plus royalistes que le roi en maintenant coûte que coûte un taux de couverture quatre ou cinq fois plus important que le seuil plancher qu’exigent les traités ? »

Remise en cause de la fixité de la parité du CFA avec l’euro

p. 121

« Dans le système actuel, l’équilibre externe prime sur l’équilibre interne, et tout l’enjeu est de faire évoluer cette hiérarchie de manière à ce que les objectifs internes soient davantage pris en compte sans que l’instabilité monétaire ne s’installe et détruise les acquis. Cela passera sans doute un jour ou l’autre par une remise en cause de la fixité de la parité du CFA avec l’euro. Cette question est inextricablement à la fois économique et politique car elle implique également celle de la souveraineté et, donc, de la rupture plus que symbolique vis-à-vis de l’ancienne métropole ».

Chapitre 5

Le franc CFA et le financement de l’émergence en zone franc, par Kako Nubukpo

p. 123-124

« Quatre dimensions, parmi d’autres, permettent de cerner les contours du franc CFA, considéré comme outil de développement et de l’émergence économiques ou, au contraire, instrument d’inertie des économies africaines de la zone franc ».

•« La faiblesse des échanges intracommunautaires »

« Dans la mesure où les économies de l’UEMOA maintiennent une insertion primaire au sein du commerce international, elles sont plus substituables que complémentaires les unes vis-à-vis des autres ».

« L’extraversion réelle des économies de l’UEMOA rend quasiment sans intérêt le fait de partager la même monnaie, en l’occurrence le franc CFA ».

p. 125-126

« En tout état de cause, la question de la transformation structurelle des économies africaines est au cœur de ce constat, dans la mesure où seules les remontées dans les chaînes de valeur permettront aux économies de la zone franc d’échanger des biens et services suffisamment diversifiés pour engendrer un accroissement de la part des échanges intracommunautaires ».

•« Une compétitivité-prix des économies de l’UEMOA en berne »

« Les économies de l’UEMOA souffrent d’un problème de compétitivité-prix à l’export, du fait de l’arrimage du franc CFA à l’euro, monnaie forte s’il en est. Or, une monnaie forte agit comme une taxe sur les exportations et une subvention sur les importations, rendant difficile l’obtention de l’équilibre de la balance commerciale ».

•« Un sous-financement chronique des économie de la zone franc »

Les économies de la zone franc se caractérisent par un rationnement du crédit, dont les causes renvoient autant à l’agenda caché des deux principales banques centrales de la zone (la BCEAO pour l’espace UEMOA et la BEAC pour l’espace Cemac) qu’à l’extrême frilosité du système bancaire de la zone ».

p.127-128

« On se retrouve donc dans un système où la gestion par les prix (taux d’intérêt) est théoriquement chargée de réguler le volume des liquidités bancaires, mais où, en réalité, l’ancien système d’encadrement du crédit perdure.

La structure fortement oligopolistique du secteur bancaire

Pour ce qui concerne le second point, celui de la frilosité du système bancaire, il n’est, au final, que le corollaire du premier, à savoir la manifestation d’une répression financière qui alimente la répression monétaire.

En effet, une caractéristique majeure du système financier de la zone franc est la structure fortement oligopolistique du secteur bancaire, constituant un facteur de rigidité des taux d’intérêt débiteurs des banques. Les banques de l’UEMOA n’ont pas réellement besoin de la BCEAO pour se refinancer dans la mesure où non seulement elles sont surliquides, mais encore adoptent un comportement d’entente tacite ou avéré, avec comme objectif la maximisation du profit à court terme ».

128-129

« Le résultat final de ces deux constats à savoir, d’une part, la prééminence de la défense du taux de change entre le franc CFA et l’euro sur les évolutions conjoncturelles internes et, d’autre part, le rationnement endogène du crédit bancaire, est la constitution de réserves de change excessives des banques centrales de la zone franc auprès du Trésor français.

Pour la zone UEMOA, les avoirs extérieurs nets s’élèvent au 31 décembre 2014 à 5 208 milliards de franc CFA pour la BCEAO, soit un taux de couverture de l’émission monétaire de 84,3 %. Pour la zone CEMAC, les avoirs extérieurs nets s’élèvent à la même période à 8 387 milliards de franc CFA pour la BEAC, soit un taux de couverture de l’émission monétaire de 89,8 %, via le mécanisme dit de ‘compte d’opérations' ».

p. 131

« Différentes études empiriques, menées notamment dans la zone UEMOA et dans les économies en transition, ont par ailleurs montré que les politiques monétaires restrictives avaient un impact macroéconomique récessif tandis que des modèles néo-structuralistes insistent sur les effets pervers liés à l’adoption de politiques monétaires restrictives dans les économies en développement ».

Conclusion

p. 132-133

« Les deux principales banques centrales de la zone franc (BCEAO et BEAC) devraient privilégier :

le renforcement de la coordination entre la politique monétaire et les politiques budgétaires nationales (le « policy mix ») pour une croissance économique forte et durable des économies de la zone franc

une maîtrise et une efficacité accrues des canaux de transmission de la politique monétaire

un régime de change du franc CFA plus flexible ».

Chapitre 7

Émerger avec le franc CFA ou émerger du franc CFA ?, par Ndongo Samba Sylla

p.161

« Le FCFA est une monnaie pour le pire, car la majorité des pays qui l’ont en partage a eu durant ces cinquante dernières années des performances économiques faibles et en dessous de la moyenne africaine.

« Faciliter l’extraction de surplus économique de l’Afrique vers l’étranger »

Deuxièmement, le FCFA est une monnaie coloniale dont la finalité principale a toujours été de faciliter l’extraction de surplus économique de l’Afrique vers l’étranger, ce qui explique l’ampleur extraordinaire des transferts de profits et des flux financiers illicites qui continuent de saigner la zone franc.

Troisièmement, le FCFA est une monnaie dysfonctionnelle dont la combinaison avec les autres outils de politique économique donne la recette d’un cocktail économique mortifère. Enfin, si le FCFA a pu perdurer malgré son échec manifeste à susciter le développement, c’est parce qu’il est aussi le nom d’un système structuré de répression politique ».

p.163

« De manière générale, les pays de la zone franc ont rarement été capables d’obtenir, sur toute une décennie, un taux de croissance moyen du PIB réel par tête supérieur ou égal à 1 % (vingt-trois décennies sur un total de soixante-cinq décennies observables, soit 35 %). Il n’est ainsi pas surprenant de constater que l’appartenance à la zone franc rime avec croissance économique moyenne faible ».

p.163-164

« En termes de croissance économique, la Guinée équatoriale est donc la seule success story dont la zone franc peut se vanter. Malheureusement, ce petit pays pétrolier est tout sauf un modèle de développement. Le paradoxe est que le pays le plus riche en Afrique (et même plus riche que l’Espagne, son ancien colonisateur, lorsque son PIB par habitant est mesuré en termes de parité de pouvoir d’achat) est toujours classé parmi les PMA – les pays les moins avancés ! »

p.165-166

« Pour prendre le cas de la Côte d’Ivoire, malgré les récents chiffres flatteurs qu’elle a réalisés, son PIB réel par tête en 2014 est inférieur de 41 % à son meilleur niveau de PIB réel par tête atteint à la fin des années 1970. À moyen terme, le défi pour elle est donc de rattraper le niveau économique perdu depuis les années 1980, pas de rattraper la Corée du Sud. L’ ‘émergenc’ n’aura pas lieu en 2020, même avec la meilleure volonté du monde. Il est important de souligner que tous les ‘mastodontes’ de la zone franc – Cameroun, Côte d’Ivoire, Gabon, Congo, Sénégal – sont en ‘reconstructio’. Pour résumer, la zone franc regroupe actuellement onze PMA et quatre pays non-PMA qui ont reculé dans l’absolu (Côte d’Ivoire, Gabon, Cameroun, Congo) ».

Plus de cinquante ans après les indépendances, les pays de la zone franc demeurent donc plus que jamais dans la trappe de la spécialisation primaire.

p. 166

« Plus de cinquante ans après les indépendances, les pays de la zone franc demeurent donc plus que jamais dans la trappe de la spécialisation primaire ».

p.167-168

« Dans ce contexte (colonial), quand il est dit que telle colonie exporte tel et tel produit vers la France, c’est en réalité la France qui les exporte vers la France. Enfin, les entreprises françaises peuvent transférer leurs profits de manière illimitée vers la métropole. L’intégration monétaire intervient dans ce contexte pour réduire les coûts de transaction, maintenir la valeur (faible inflation et monnaie forte) et faciliter l’extraction du surplus économique vers la métropole.

À l’évidence, ce système colonial ne peut permettre la diversification du tissu productif, l’intégration commerciale au niveau communautaire, le développement d’une épargne domestique consistante et l’éclosion d’un secteur privé national. Pourtant, il a été laissé intact des indépendances jusqu’à aujourd’hui. Les relations économiques ‘françafricaines’ sont depuis lors demeurées en l’état. Ce qui a changé entre-temps, c’est surtout l’environnement économique mondial qui est devenu plus concurrentiel et multipolaire ».

p.170

« Des pays comme la Guinée équatoriale et le Congo, qui sont des nains économiques, ont effectué sur la période observée des paiements nets de revenus supérieurs à un pays comme la Corée du Sud (35 milliards de dollars en moins). Nul besoin de dire que le développement économique est impossible dans le cas des pays qui supportent durablement des niveaux d’extraction de surplus économique aussi élevés ».

p.171

« Nul doute que cette hémorragie financière est aggravée par l’institutionnalisation du principe de transfert illimité des capitaux au sein de la zone franc. Quand on voit à quel point les pays de la zone franc sont saignés par les transferts de profits et les flux financiers illicites, on apprécie mieux l’inanité du discours qui rend l’’émergence’ synonyme de taux de croissance économique élevés du PIB. On se rend compte également de l’urgence de passer de la décolonisation économique latérale et passive à une décolonisation économique verticale et active, laquelle suppose le refus d’être une néocolonie ainsi que la volonté de déterminer soi-même son agenda et d’avoir la mainmise sur ses institutions économiques ».

p. 176

« Le franc CFA a beaucoup de défauts à lui tout seul. Couplé aux autres outils de politique économique, dont la coloration néolibérale est de plus en plus prononcée, il donne la recette d’un cocktail économique mortifère. Un tel environnement macro-économique ne permet nullement l’ »émergence ». Jusque-là, il a plutôt alimenté des crises politiques et économiques récurrentes sur fond de misère sociale structurelle ».

•« Un système de répression politique »

« Entre 1960 et 2012, la zone franc a été le théâtre de soixante-dix-huit tentatives de coups d’État. Trente-sept d’entre elles ont entraîné un changement de gouvernement. Tous les pays de la zone franc sans exception y ont été confrontés. Dans deux pays seulement – le Sénégal et le Cameroun –, les tentatives de coup d’État ont avorté jusque-là ».

p. 177

« Au-delà de la classique guerre entre les chefs, ces tentatives de coup d’État ont répondu au moins à une double logique. Elles ont été des révélateurs de la détresse socio-économique des populations. En effet, elles ont souvent eu lieu dans des contextes d’émeutes populaires en réaction à l’incurie et à l’hubris des élites au pouvoir. Elles ont également obéi à une logique impérialiste: renverser les chefs d’État indociles au profit de successeurs plus favorables aux intérêts néocoloniaux ».

« Pour maintenir l’ordre économique du système FCFA, les « présidents uniques » ont été l’outil privilégié, surtout dans les pays riches en ressources naturelles. Ce modèle de contrôle néocolonial repose sur la longévité au pouvoir de la tête de l’exécutif. Il a comporté jusque-là deux modalités : la présidence à vie et la dynastie ».

Conclusion, par Bruno Tinel

p.231

« Le fruit est mûr, il faut le cueillir. Le franc CFA, en tant que survivance coloniale, est, parmi d’autres éléments, l’un des instruments de maintien en place de régimes ‘hors-sol’, comme suspendus à l’ancienne métropole au-dessus de leurs propres peuples.

Il permet aux élites fortunées de bénéficier d’un accès privilégié au marché mondial par une monnaie « aussi bonne » que l’euro. Sans le CFA, l’importation des marchandises dont les classes dirigeantes des PAZF [pays africains de la zone franc] ont besoin pour leur propre consommation et pour se maintenir en position dominante seraient hors de prix. Les élites de ces pays peuvent également valoriser leur fortune en euros très facilement et sans risque de change. Cette monnaie postcoloniale contribue ainsi à entretenir des écarts abyssaux de fortune et de puissance entre les gens ordinaires et les classes dirigeantes ».

Une monnaie unique de la CEDEAO sous le leadership du Nigeria ?

p. 237-238

« Le futur ex-CFA pourrait se fondre en partie dans le projet de monnaie unique de la CEDEAO sous le leadership du Nigeria. Il resterait alors à imaginer ce que deviendrait la zone CEMAC. Il serait également possible d’imaginer une zone post-CFA incluant l’UEMOA et la CEMAC, ce qui limiterait l’emprise nigériane sur ses voisins, plus petits et moins puissants ».

Benjamin Polle

Lire la suite sur...http://www.jeuneafrique.com/360706/economie/bonnes-feuilles-sortir-lafri...

Ivoirebusiness TV

Ivoirebusiness sur Facebook

Connexion utilisateur

A ne pas manquer!

Articles les plus commentés

-

Décès dans un crash du Chef d’état-major de l'armée du Kenya : Le Président Christian Vabé présente ses condoléances au Président William Ruto

-

Scandale/Kenya: Le chef des armées det 9 responsables militaires tués dans le crash d’un hélicoptère

-

Mali : dissolution de la « Coordination des Organisations de l’Appel du 20 février 2023 pour sauver le Mali »

-

Burkina: trois diplomates français expulsés pour « activités subversives »

-

Cameroun : décédé il y a un an, le papa de Samuel Eto’o a été inhumé à Ngambé

-

Deuil : Décès de l'actrice Ange Keffa de la série Ma Famille

-

Sports : Victime d’un malaise en plein match, Evan Ndicka se porte bien

-

De retour après plusieurs semaines d’absence: Haller à nouveau blessé

-

Musique : »Coup de Marteau » de Tamsir nominée en France dans une célèbre cérémonie de récompense

-

Scandale : Un violent incendie ravage une célèbre boîte de nuit à Cocody-Blockaus

-

CAN 2023: après le sacre des Éléphants, la Fédération ivoirienne de football (FIF) présente le trophée à son partenaire 1XBET

-

Mali: La stabilisation du pays avant les élections (PM)

Récemment sur Ivoirebusiness.net

Photos récentes

-

17 juin 2021/Laurent Gbagbo: Souvenir d’un retour triomphal

-

Guiglo : Laurent Gbagbo accueilli dans la liesse populaire

-

Élu Homme Politique de l’Année 2021: Pr Ouegnin dédie son prix au Président GBAGBO

-

Importante offensive politique: Christian Vabé reçu par le Président Bédié, à son retour d'exil

-

Côte d'Ivoire: Ouverture à Abidjan du Congrès constitutif du nouveau parti de Gbagbo

Sondage

![]()